Welche Versicherung für’s Kind? GKV oder PKV?

Würdest Du für Dein Kind eine PKV oder eine GKV wählen? Oder hast Du diese Entscheidung vielleicht schon getroffen?

In meinem Beispiel habe ich nur die finanzielle Seite betrachtet. Hier kann die GKV natürlich stark punkten, da die Familienversicherung erst einmal kostenlos ist. Die Leistungen weichen aber ganz schön voneinander ab und natürlich möchte man auch immer das Beste für sein Kind.

Das Beste kann aber auch ein leichter Start in das spätere Berufsleben, durch ein finanzielles Polster, sein…

Aus meiner Sicht, eine gar nicht so leichte Entscheidung.

Ich habe mir auch überlegt, dass das Kind ja später auch mit geringeren Kosten die PKV weiterführen könnte, da es bereits mit Geburt, ohne Gesundheitsfragen Mitglied wurde. Dies kann man aber locker durch eine Rendite der Opportunitätskosten ausgleichen… Also doch nur ein Leistungsunterschied.

Also PKV oder GKV für das Kind?

Erst einmal der Überblick:

Solange meine Freundin angestellt ist und wir nicht heiraten, dann ist die GKV für das Kind kostenlos. Es gibt aber viele Zuzahlungen, gerade bei Zahnspangen und co..

Bei einer vollen Selbstständigkeit kann man sicherlich etwas über die eigene Anstellung regeln. Ansonsten würde die GKV dann mit 172€ pro Monat zu Buche schlagen.

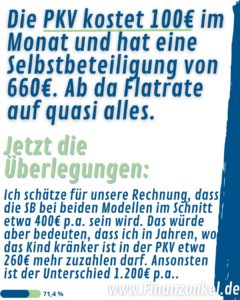

Die PKV kostet 100€ im Monat und hat eine Selbstbeteiligung von 660€. Ab da Flatrate auf quasi alles.

Jetzt die Überlegungen:

Ich schätze für unsere Rechnung, dass die Selbstbeteiligung bei beiden Modellen im Schnitt etwa 400€ p.a. sein wird. Das würde aber bedeuten, dass ich in Jahren, wo das Kind kränker ist in der PKV etwa 260€ mehr zuzahlen darf. Ansonsten ist der Unterschied 1.200€ p.a. In Jahren wo die PKV kaum gebraucht wird, nützt das wenig, da die Flatrate erst ab 660€ greift.

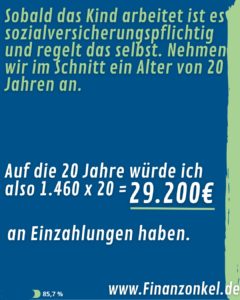

Sobald das Kind arbeitet ist es sozialversicherungspflichtig und regelt das selbst. Nehmen wir im Schnitt ein Alter von 20 Jahren an.

Auf die 20 Jahre würde ich also 1.460 * 20 = 29.200€ an zusätzlichen Einzahlungen haben.

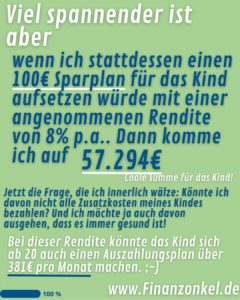

Viel spannender ist aber, wenn ich stattdessen einen 100€ Sparplan für das Kind aufsetzen würde mit einer angenommenen Rendite von 8% p.a.. Dann komme ich auf 57.294€. Coole Summe für das Kind!

Jetzt die Frage, die ich innerlich wälze: Könnte ich davon alle Zusatzkosten meines Kindes bezahlen? Und ich möchte ja auch davon ausgehen, dass es immer gesund ist! 🙂

Bei dieser Rendite könnte das Kind sich ab 20 auch einen Auszahlungsplan über 381€ pro Monat einrichten. 😉 Oder weiter sparen. 100€ pro Monat mit 8% Rendite sind auf 60 Jahre immerhin 1,5 Mio Euro.