Das Schwedische Rentenmodell

Letzte Woche ging es darum, dass unser Rentensystem wahrscheinlich ein Ponzi System ist. Und damit eine Art Scam, der rein rechnerisch in sich zusammenbrechen muss. Also außer jeder von uns bekommt 6 Kinder, die alle Arbeit finden. Wobei diese müssten dann ja auch wieder je 6 Kinder… Hm…

Heute schauen wir uns deshalb mal ein anderes System aus Schweden an und was dort vielleicht besser gemacht wird.

Wie viel zahlst Du eigentlich in die Staatliche Rentenversicherung? Genau 18,6% vom Brutto. Dein Arbeitgeber übernimmt die Hälfte davon. Und in Schweden sind das 18,5%.

Ja die 0,1% macht doch keinen Unterschied?!

Der eigentliche Unterschied liegt auch woanders

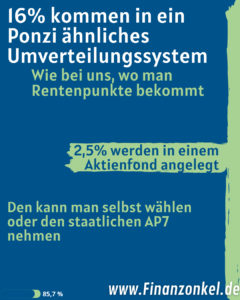

16% kommen in ein Ponzi ähnliches Umverteilungssystem. Wie bei uns. Und die restlichen 2,5% werden in einem Fond Deiner Wahl oder in dem AP7 Staatsfond angelegt.

Du denkst jetzt vielleicht, dass die 2,5% von Deinem Brutto keinen wesentlichen Unterschied machen, also lass es uns einmal durchrechnen (die Durchschnittsgehälter sind in den Bildern):

Im Alter von 20 bis 29 haben wir eine monatliche Ansparrate von etwas mehr als 78€. Die 78€ monatlich auf 10 Jahre mit 8,9% Rendite im Zinseszinsrechner gerechnet ergeben 14.835,18€. Das ist noch nicht viel, das gebe ich zu. Doch lass uns mal weiter rechnen.

Der nächste 10-Jahresabschnitt 30-39, da ist das Einkommen schon deutlich höher, und die 2,5% machen schon 106€ jeden Monat aus. Das im Zinseszinsrechner, mit den 14.835,18€ Startkapital sind wir nun bei: 54.960,01€. Es wird!

Jetzt der letzte Abschnitt über 25 Jahre. Hier beträgt die Sparrate 120€ monatlich. Das Anfangskapital liegt bei 54.960€ und das Endkapital bei satten 589.141,75€.

Was, fast 600.000€? Genau! Der große Effekt ist hier der Zinseszins, der über die Zeit das Geld exponentiell anwachsen lässt.

Würdest Du nun die 589.141€ einfach stehen lassen, so dass sie weder mehr noch weniger werden, und Dir nur die 8,9% Rendite jedes Jahr auszahlen lassen, so wären das jeden Monat 4.369€ Auszahlung on top auf die normale umverteilte Rente.

Und nun guck bitte noch einmal auf Deinen Rentenbescheid.

Natürlich ist das nur eine Beispielrechnung mit Durchschnittswerten, die Realität kann etwas anders aussehen.

Das Schöne ist, wir können ein ähnliches System hier in Deutschland auch nachbauen. Nur eben nicht aus Deinen bereits bestehenden Rentenbeiträgen, sondern on top. Ich zeige Dir gern wie das geht.